Заявление в банк о нечистоте сделки и возврат: образец 2024 года

Расскажем, как правильно составить письмо на возврат на примерах с актуальными бланками документов.

В деятельности организаций часто возникают ситуации, когда необходимо вернуть перечисленные контрагенту деньги. Причинами могут стать не только ошибка в реквизитах платежного поручения, но и нарушение сроков поставки товара или выполнения работ, несоответствие качества товаров или услуг, расторжение договора, переплата, выявленная по акту сверки, и прочее.

Чтобы вернуть деньги, составляется претензионный документ по образцу.

к содержанию ↑Общие требования

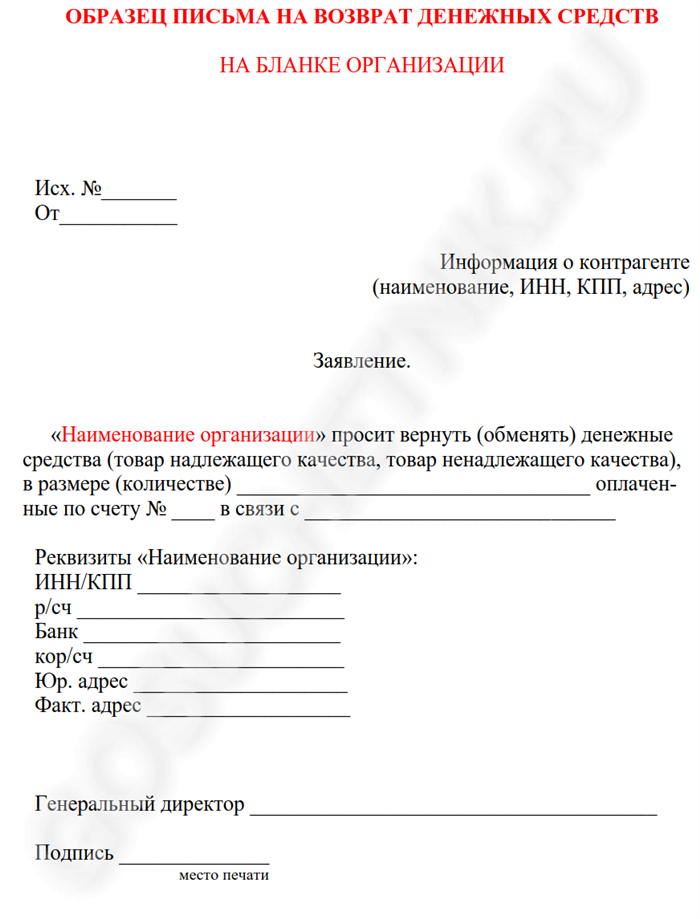

Документ представляет собой заявление (просьбу) о возврате перечисленных денег. Унифицированной формы не существует, поэтому составляем заявление в произвольной. Укажите обязательно следующие сведения:

- реквизиты вашей организации: обращение можно составить на фирменном бланке;

- банковские реквизиты для возврата средств;

- имя руководителя контрагента, его должность и ФИО;

- тема обращения (предмет претензии): укажите, на основании какого документа (договора, счет-договора, универсального передаточного документа) оформляется письмо;

- предмет обращения: опишите точно, каким образом и в следствие чего перечислены деньги на расчетный счет поставщика. Укажите, на основании чего необходимо вернуть деньги, свои требования по срокам, включите штрафы и неустойки, если таковые имеются в документе — основании обязательства. Аргументируйте собственную позицию нормой законодательства или условиями договора, на основании которых поставщик обязан вернуть средства.

Приложите копии подтверждающих документов: платежки, банковской выписки о списании со счета. В описи укажите не только количество, но и число страниц в каждом из них.

В приложении к письму обязательно добавьте акт сверки взаимных расчетов. Заверьте обращение подписями: ответственного исполнителя, финансового директора (главного бухгалтера) и руководителя организации.

к содержанию ↑Документы которые устанавливают правила

Как составить письмо на возврат переплаты

Документ составляем в двух экземплярах, один направляем контрагенту, а второй регистрируем в журнале и подшиваем в исходящей документации. Количество экземпляров может быть больше, по одному на каждое заинтересованное лицо.

Например, для руководителя и главбуха филиала, для директора и главного бухгалтера головной организации, для учредителя вашей организации.

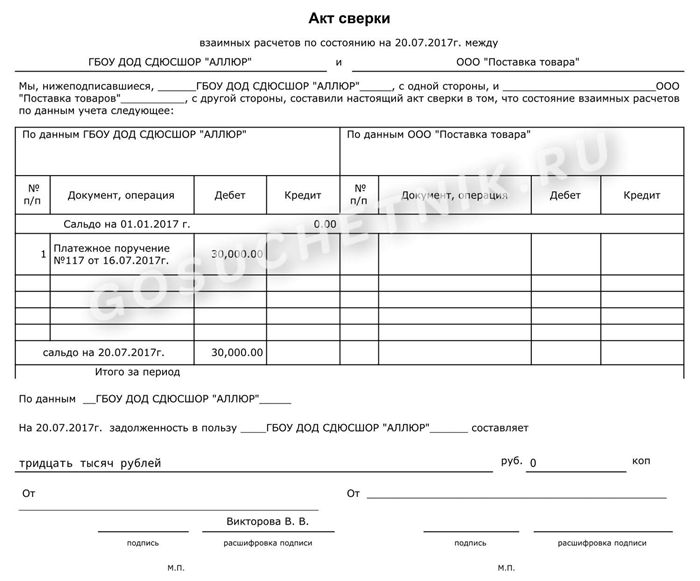

к содержанию ↑Акт сверки

Акт сверки взаиморасчетов с поставщиком следует приложить обязательно, вне зависимости от причины возникновения дебиторской задолженности. Он позволит понять расхождения в учете или выявить ошибку.

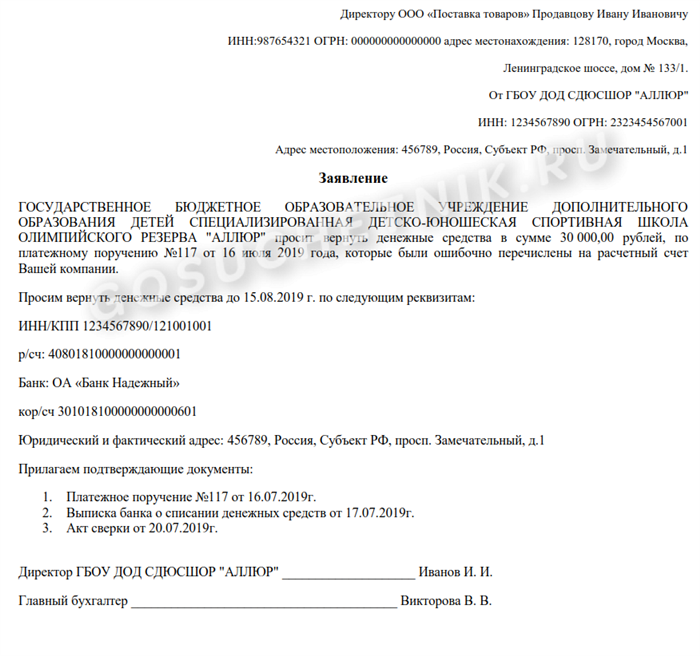

Образец письма на возврат переплаты поставщику

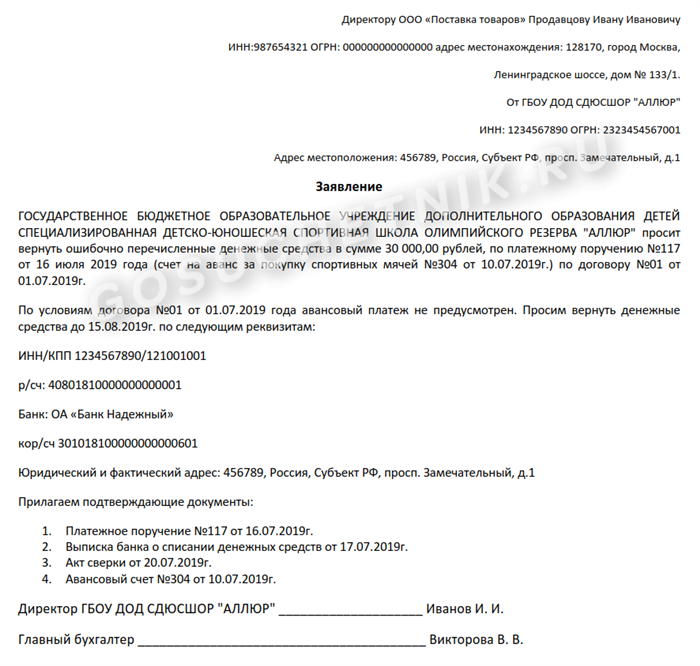

Образец письма на возврат аванса от поставщика

Рассмотрим ситуацию, которая может случиться на практике (возвращаем аванс).

Ответственность и сроки хранения

Письма на возврат, как и прочая деловая переписка, должны храниться не менее 5 лет.

Для претензионной переписки можно завести отдельный журнал регистраций, его форму и порядок ведения утвердите в учетной политике. Ознакомьте ответственное должностное лицо с данным порядком под роспись.

Ответственность за ведение и хранение этих документов пропишите в должностных инструкциях.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

к содержанию ↑Обращение о невозможности выплачивать кредит

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

Наступило время, которое по известным причинам можно назвать крайне неудачным для всех, кто имеет кредитную задолженность перед банком. Снижение уровня доходов, появление проблем с работой – все это сильно осложнило выплату кредитов.

У многих людей количество долговых обязательств и ранее было достаточно велико, чтобы интересоваться, как писать заявление в банк об отсрочках или полной реструктуризации кредитов. При этом далеко не везде можно найти даже образец заявления в банк о невозможности платить по кредиту, хотя это является первым шагом в переговорах с финансовой организации.

- Почему нельзя просто не платить

- Существуют ли законные способы

- Переговоры с банком

- Погашение кредита страховкой

- Реструктуризация задолженности перед банком

- Банкротство физического лица

Brobank спешит на помощь и расскажет как правильно оформить обращение о невозможности выплачивать кредит.

к содержанию ↑Почему нельзя просто не платить

Основная проблема клиента – в невозможности оплатить задолженность из-за отсутствия денег. Отдельные люди думают, что можно просто временно отложить оплату, другие (часто подогреваемые недобросовестными юристами) считают, что их проблема сама по себе повод не взимать с них оплату. Это, разумеется, не так.

Согласно договору, банк может не только требовать от заемщика выплаты всех назначенных платежей, как процентов, так и суммы основного долга, но и налагать штрафы и пени за просрочку. Все это совершенно законные требования и само по себе отсутствие денег не является каким-то препятствием для банка к истребованию своих денег назад.

В особо сложных случаях банк может и вовсе переуступить задолженность клиента специальной организации (коллекторскому агентству), которая может начать действовать весьма жестко. Отдельные не вполне законные методы подобных агентства – повод обратиться в правоохранительные органы.

Однако клиент может быть уверен, что даже законные способы истребования долга от подобных компаний приятного за собой не несут.

к содержанию ↑Существуют ли законные способы

Законные способы не платить кредит вообще и полностью сохранить при этом все имущество отсутствуют. Разумеется, существует определенные выходы для клиента, если доход упал и платить просто нечем.

- Реструктуризация. Это значительное изменение структуры кредитного тарифа, в том числе процентной ставки, срока кредита или других условий, существенных для заемщика.

- Погашение кредита страховкой. Позволяет частично или в отдельных случаях полностью погасить кредит страховкой. Важно, чтобы страховка по кредиту была приобретена до наступления страхового случая.

- Банкротство физлица. Крайне нежелательное как для банка, так и для заемщика развитие событий. Для банка – так как сумму долга он не получит, а для заемщика — так как придется выходить из процедуры без какой-либо дорогостоящей собственности и с окончательно испорченным кредитным рейтингом.

Но каждый из этих выходов требует компромиссного подхода со стороны человека, а также всегда упирается в переговоры с банком. Образец заявления в банк о желании начать такие переговоры можно найти в сети.

Переговоры с банком

Переговоры с банком всегда начинаются с уведомления организации о желании эти переговоры начать. Заявление о реструктуризации, погашении кредита страховкой или банкротстве необходимо направлять в отдел кредитования банка.

В последнем случае клиенту рекомендуется также обзавестись юридическим сопровождением, так как процедура долгая и предполагает доказательство полного отсутствия какой-либо возможности заплатить.

После того как в банк направлено заявление по образцу о начале переговоров о снижении долговой нагрузки, банк должен дать официальный ответ, от которого будет зависеть дальнейший ход дела.

Погашение кредита страховкой

Наиболее предпочтительный, но при этом довольно сложный случай, когда страховку, выплачиваемую компании, можно направить на погашение долга. Зачастую для этого требуется не только обратиться в банк с заявлением, но и в суд.

При этом рекомендуется на время судебных разбирательств отсрочить начисление процентов и штрафов, так как дело может сильно затянуться.

Но чаще всего суд встает на сторону застрахованного лица и оно получает возможность покрыть если не полную сумму кредита, то хотя бы ее часть, страховыми выплатами. Также в отдельных случаях кредит погашает страховая компания.

Чтобы более точно знать ваши права по страховке, прочтите договор страхования и отталкивайтесь от него.

Реструктуризация задолженности перед банком

Один из наиболее популярных способов снизить долговую нагрузку, так как при этом в процессе участвуют только банк и заемщик. Реструктуризация сильно меняет условия кредитного договора. Что может измениться:

- На протяжении некоторого времени заемщик выплачивает только проценты, не касаясь основной суммы долга.

- Снижается процентная ставка по кредиту.

- Увеличивается срок кредитования и, как следствие, снижается размер ежемесячного платежа.

Следует понимать, что просто обратиться в банк за реструктуризацией клиент не сможет. Потребуется приложить к заявлению подтверждающие документы, а банк будет рассматривать обращение и может дать отказ.

Однако чаще всего организация идет на такой шаг, если у клиента наблюдаются лишь временные трудности и нет риска их перехода в постоянную плоскость.